2. November 2022 | Märkte | Update: 10/07/2023

Long Story Short

Zwei Instrumente aus der Finanzwelt zeigen deutlich, dass das moderne Finanzwesen aus dem italienischen Sprachraum stammt. Die Rede ist von Loro- und Nostrokonten. Sicherlich erwartet niemand bei der Beschäftigung mit der Kryptowelt mit diesen Begriffen in Berührung zu kommen. Allerdings gibt es Schnittmengen zwischen dem konventionellen und dem digitalen Geldkosmos, die zeigen, wie nahe sich die alte und die neue Finanzwelt immer noch sind.

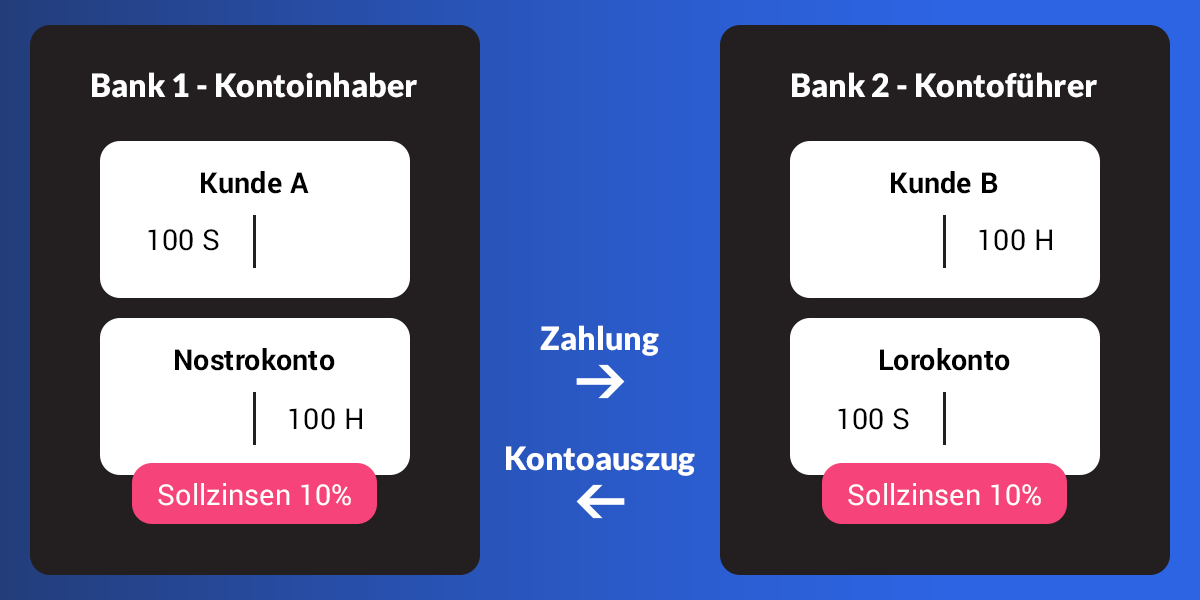

Grafikerklärung

- Kunde A bei Bank 1 überweist an Kunde B bei Bank 2 €100,-

- Bank 1 hat gegenüber Bank 2 eine Verbindlichkeit in Höhe von €100,-

- Bank 2 hat gegenüber Bank1 eine Forderung in Höhe von €100,-

- Bank 2 berechnet auf dem Lorokonto 10% Sollzinsen

- Bank 1 rechnet auf dem Nostrokonto (Habensaldo) die berechneten Sollzinsen nach

Was ist ein Loro-, was ist ein Nostrokonto?

Mit der Erklärung, was die Begriffe Loro und Nostro bedeuten, kommen wir dem Zweck der beiden Kontentypen bereits sehr nahe. Die Begriffe stammen aus dem Interbankenhandel, bedeuten „ihr“ (loro) und „unser“ (nostro).

Einfach ausgedrückt, führt eine Bank ein Konto für eine andere. Dabei ist es eine Frage der Perspektive, welches Konto „loro“ und welches „nostro“ ist. Wenn eine Bank für ein anderes Kreditinstitut ein Konto führt, dann ist dies immer ein Lorokonto. Das Nostrokonto, dass diese andere Bank führt, dient zur Kontrolle der korrekten Führung des Lorokontos. Eine Bank führt also immer ein Lorokonto für eine andere. Kommt es zu einer Zahlung zwischen zwei Währungsräumen, beauftragt die eine Bank, das Nostrokonto der anderen zu belasten.

Wozu aber dienen die Konten? Und warum sind sie problematisch?

Wie gesagt, die Konten haben ihre Bedeutung für den grenz- und währungsüberschreitenden Zahlungsverkehr. Wenn beispielsweise Buchungen vom Euro- in den Dollarraum getätigt werden, sind Loro-/Nostrokonten die Konten, auf denen verrechnet wird. Außerdem wird kurzfristig Geld im Interbankengeschäft auf solchen Konten angelegt. Buchungen auf dem Nostrokonto werden auf dem Lorokonto ebenso ausgewiesen. Allerdings nimmt die Bedeutung dieses Systems kontinuierlich ab, weil dessen Rolle von moderneren Verfahren übernommen wird. TARGET2 ist neben SWIFT das wahrscheinlich bekannteste Beispiel. Über 1,7 Billionen Euro werden täglich über TARGET abgewickelt.

Bei Zahlungen von einem Währungsraum in den anderen muss oft hohe Liquidität auf den Loro-/Nostrokonten vorhanden sein. Beispiel: Eine Bank belastet bei einer Transaktion zwischen zwei Währungsräumen ihr Nostrokonto. Das Geld, was dort liegt wird normalerweise nicht verwendet, sondern für diesen Fall des Transfers dort geparkt. Bei den Geldmengen, um die es hier geht - Billionen von Dollar/Euro/Pfund werden jeden Tag bewegt - fallen immense Transferkosten an. Dazu kommt die Gefahr der Inflation, sprich, liegen die großen Geldmengen auf den unproduktiven Konten länger, verfällt der Geldwert zusehends.

Die Lösung kommt aus der Kryptowelt

Ein großes Problem beim Interbankenhandel sind also die großen Geldmengen, die vorgehalten werden müssen. Der Finanzdienstleister Ripple hat eine Lösung für dieses Problem. Seine drei Applikationen xRapid, xCurrent und xVia ermöglichen zusammen mit der Kryptowährung XRP einen schnellen Transfer, der deutlich weniger Kosten verursacht als der konventionelle Weg. xRapid stellt die genötigte Geldmenge in XRP in Echtzeit zur Verfügung, während xCurrent die Transaktion ausführt, xVia stellt die Schnittstelle dar, die zwischen xRapid und xCurrent besteht.

Fazit:

Der rapiden Senkung der Transaktionskosten steht also die erhöhte Transaktionsgeschwindigkeit gegenüber. So stehen die Loro- und Nostro-Konten nicht nur für die Probleme, die die alte Geldwirtschaft begleiten, sondern auch Ripple als Vertreter der digitalen Geldwirtschaft für deren Lösung.